「大学院に行きたいんだけど」「資格を取りたくて、費用が150万くらいかかるんだけど」——ある日突然、パートナーからそう言われたら、あなたはどう返すだろう。

本音ベースで言うと、応援したい気持ちと「いやいや、うちの家計でそれ言う?」というモヤモヤが同時に押し寄せてくる。Xでも「貯金ゼロで150万の院進学って自己満足でしょ」「産休中にそれ言う?」といった声が流れてきて、思わず頷いてしまった。

私もそうだった。夫が「マネジメントの勉強がしたい」と言い出したのは、ちょうど下の子が保育園に入ったばかりの頃。応援したい。でも住宅ローンは始まったばかりで、教育費の積立もまだ軌道に乗っていない。「なんで今なの」が喉まで出かかって、飲み込んだ。

片方の自己投資で揉める3つの理由

キャリアアップのための自己投資は、日常の出費とは構造が違う。だからこそ揉めやすい。

1. 金額のインパクトが大きすぎる

大学院なら2年間で150〜300万円、資格取得でも20〜100万円が相場になる。月々の食費や光熱費と違って「来月から毎月7万円消える」みたいなインパクトが一気にくる。家計を管理している側ほど、その数字の重さがリアルに見える。

2. タイミングが最悪なことが多い

言っちゃうけど、「今しかない」と思って切り出す側と、「なんで今なの」と思う側のズレは構造的に起きる。キャリアの転機は子どもの入園・入学、住宅購入、育休といったライフイベントと重なりやすい。家計が一番カツカツのタイミングで「自分に投資したい」と言われるから、受け止める側の余裕がない。

3. 「あなただけ?」という不公平感

ここが一番厄介だと思っている。片方が大学院に通っている間、もう片方はワンオペ育児と家計のやりくりを引き受ける。お金だけじゃなく、時間も労力も片方に偏る。2015年のIrrational Labsの調査でも、夫婦の支出をめぐる対立の根っこには「公平感の欠如」があると指摘されている。数字の問題に見えて、じつは感情の問題なのだ。

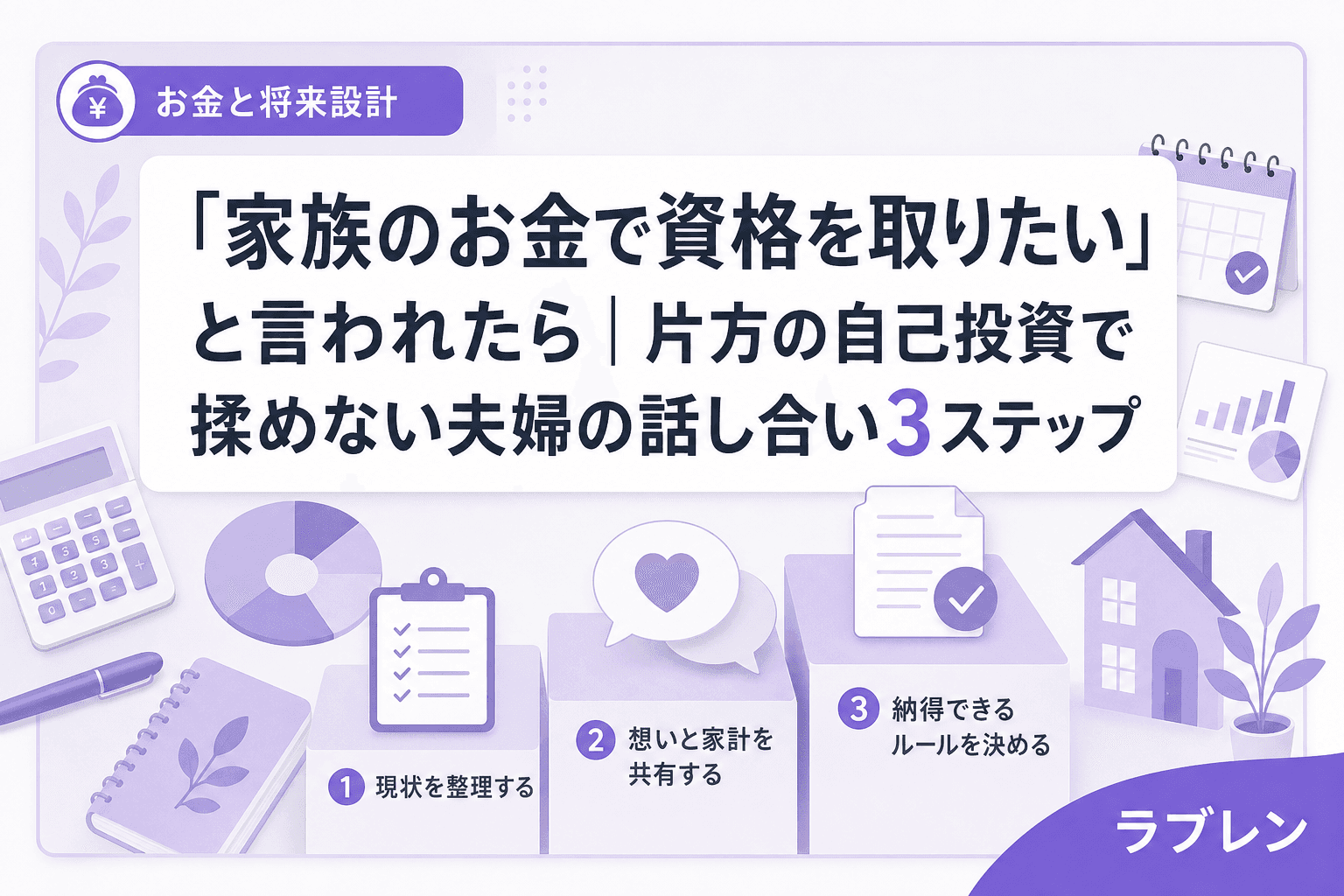

揉めないための話し合い3ステップ

うちの場合、夫の小遣い3万円問題で3年揉めた経験がある。あのとき学んだのは、感情で話すと揉めるけど、数字を先に並べれば「うちの問題」として二人で考えられるということだった。自己投資の話し合いにも、同じやり方が使える。

ステップ1: 数字を並べて「うちの現実」を共有する

まず家計簿アプリの画面を開く。世帯の月収、固定費、貯蓄残高、教育費の積立状況——全部テーブルに出す。「出せるか出せないか」は感情で決めるものではなく、数字が教えてくれる。夫の小遣い問題のとき、私は家計簿アプリの画面をテーブルに置くことで会話が始まった。同じ方法で「自己投資に月いくら回せるか」も可視化できる。

ステップ2: 「なぜ今なのか」の理由をちゃんと聞く

「それ要る?」と聞くと相手は防御に入る。「それ、何のために取りたいの?」に変えるだけで空気が変わる。将来の年収アップのためなのか、今の仕事がつらくて逃げ場がほしいのか、純粋に学びたいのか。理由によって、家計の出し方もタイミングの調整も変わってくる。

大事なのは「反対」も「賛成」もこのステップでは出さないこと。まず相手の話を最後まで聞く。

ステップ3: 「使える制度」と「回収プラン」をセットで決める

ここが肝心。雇用保険に3年以上加入していれば、厚生労働省の教育訓練給付制度が使える可能性がある。2026年6月現在、専門実践教育訓練給付金なら受講費用の最大70%(年間上限56万円)が給付される。大学院のMBAや看護師資格など約3,500講座が対象だ。

制度を使えば、持ち出しは想像より減る。そのうえで「月の持ち出し額」「期間」「資格取得後の収入見込み」を紙に書き出して、年1回の予算ミーティングの正式議題にする。うちでは小遣い問題をきっかけに始めた年1回の夫婦マネー会議に「自己投資枠」を追加した。数字と期限がセットで決まっていれば、揉め直しが起きにくい。

「応援できない自分」を責めなくていい

最後にひとつだけ。パートナーの夢を応援できないことに罪悪感を持つ人がいる。でも、家計を守ろうとしている時点で、その人も家族のために動いている。Business Insider Japanの取材記事によれば、配偶者のキャリア変更に反対することは「ブロック」と呼ばれがちだが、その多くは家族の生活を守るための判断だとされている。

反対するのが冷たいわけじゃない。「反対」と「対話の拒否」は違う。数字を見て、制度を調べて、タイミングを一緒に考える。そこまでやって初めて「うちはこうする」が決まる。

感情を飲み込んで3年溜め込むと爆発する——これは私がお金の不安レベルのズレで大喧嘩したときに痛感したこと。自己投資の話も、モヤッとした段階で数字ごとテーブルに出すのが一番早い。

FAQ

パートナーの自己投資に反対するのは冷たいこと?

冷たくない。家計への影響を考えるのは家族を守る行動であり、反対意見は「もっと良い方法を一緒に探したい」というサインにもなる。大切なのは対話を閉じないことだ。

「嫁ブロック」「夫ブロック」と言われたらどう返す?

ラベルに反応せず、数字で返す。「ブロックじゃなくて、今の家計でどう実現するかを一緒に考えたい」と伝えれば、対話の土台が変わる。

自己投資の費用はどこから出すのが正解?

正解はひとつではないが、「生活防衛資金(生活費6ヶ月分)には手をつけない」が最低ラインになる。教育訓練給付金、個人枠の貯蓄、奨学金制度を組み合わせて、家計本体への影響を最小化する方法を探るのが現実的。

話し合いが平行線になったらどうする?

FP(ファイナンシャルプランナー)など第三者に数字のシミュレーションを依頼すると、感情の対立から「データの検討」に切り替わりやすい。無料相談を実施している自治体も多い。

参考文献

- 嫁ブロックに夫ブロック、なぜ夫婦は互いのキャリアの足を引っ張り合うか? — Business Insider Japan

- 教育訓練給付制度 — 厚生労働省

- Financial Decision Making in Couples — Irrational Labs, 2015

- 教育訓練給付金とは?【2026年・令和8年】対象講座や申請方法を解説 — 補助金ポータル